Nos resulta clave en el inicio de este tema dejar claros los conceptos básicos que abordaremos, y en este sentido tomamos la definición de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), sobre inclusión financiera:

“El proceso de promoción de un acceso asequible, oportuno y adecuado a una amplia gama de servicios y productos financieros regulados y la ampliación de su uso hacia todos los segmentos de la sociedad mediante la aplicación de enfoques innovadores hechos a medida, incluyendo actividades de sensibilización y educación financiera con el objetivo de promover tanto el bienestar financiero como la inclusión económica y social” (Atkinson y Messy, 2013, pág. X)

Ahora bien, según el documento “Normas sociales: la barrera invisible de la inclusión financiera de la mujer” realizado por María José Roa quien figura como consultora de la unidad de desarrollo económico de la sede subregional de la Comisión Económica para América Latina y el Caribe (CEPAL) en México, comenta los retos que las mujeres han enfrentado que son:

Barreras existentes

Cuando pensamos en la inclusión financiera, además de los conceptos básicos es clave entender cuales son los impedimentos que hoy se están presenciando para el desarrollo de la inclusión financiera en América Latina, a estas las llamaremos barreras y dentro de las identificadas por María Roa destacan dos pilares fundamentales.

Barreras de la Demanda

Tras varios estudios, se ha demostrado la importancia de la creación de programas que sean una respuesta clara a los sesgos de género así como educación en cuanto a las habilidades financieras.

Este tipo de programas atienden entonces la necesidad de eliminar las barreras existentes, lamentablemente muchos de estos trabajos se han desarrollado sin éxito debido a la omisión de las normas sociales de género que se interactuan en ambas barreras (oferta y demanda).

Todo esto nace tras la intención de dar una respuesta a los aspectos como la autoestima y autoconfianza de las capacidades en la mujer, el acceso a niveles más bajos de educación. (Lusardi y Mitchell, 2008; Bustelo y Vezza, 2019; Yakoboski, Lusardi y Hasler, 2020, esto sin duda es una muestra clara de la necesidad de educación.

Barreras de la Oferta

Este tipo de barrera trae consigo el costo que representa la intermediación financiera, algunos ejemplos dentro de este aspecto son los costes de traslado y tiempo requeridos en una institución, seguridad en las calles, falta de accesibilidad o autonomía en el manejo de sus ingresos y gastos.

Por señalar algunos aspectos que se hacen presente en este sentido se puede destacar los trabajos informales o las mujeres que hoy se desempeñan como amas de casas no remuneradas.

Y por último nos parece clave resaltar un punto adicional comentado por s (Demirgüç-Kunt, Klapper y Singer, 2013) y mencionado por el estudio del CEPAL

“En cuanto a elegibilidad, hay varios estudios que muestran cómo las mujeres tienen una mayor dificultad para conseguir una identificación oficial; sufren discriminación directa/indirecta en la institución financiera; no tienen colaterales o no los pueden utilizar como tal, aunque los tengan; y necesitan el permiso o firma del esposo o un familiar para acceder a un producto financiero, entre otros”

Los números no mienten

Ahora que hemos establecido los pilares fundamentales en cuanto a la inclusión financiera, es momento de hablar un poco sobre los números que hoy se hacen presente y sobre las acciones que se han estado desarrollado para contribuir positivamente a esta realidad.

El Banco de desarrollo de América Latina, publicó un documento donde expone la situación y recomendaciones hoy día con respecto a la situación financiera de las mujeres en América Latina.

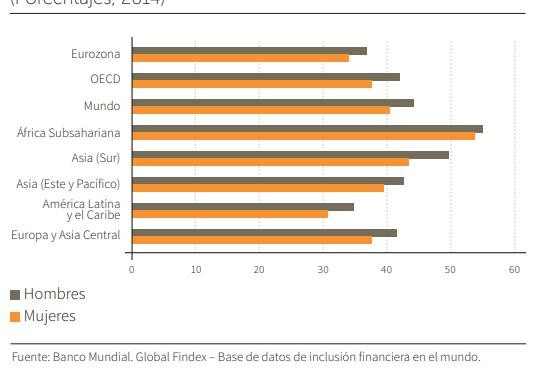

En primer lugar y según las cifras expuestas por el Banco Mundial se calcula que aproximadamente 2.000 millones de adultos a nivel mundial carecen de una cuenta bancaria y un 59% de esta población destaca que la razón principal es la escasez de recursos financieros o la distancia física ante los organismos financieros e incluso la falta de documentación requerida.

Por otro lado se destaca en cuanto a la brecha de género está comprobado existe un déficit para el financiamiento a PYME cuyas propietarias son mujeres,

A nivel de América Latina se pueden observaron los siguientes índices:

- 49% de las mujeres poseen en la actualidad una cuenta bancaria.

- 11% de las mujeres tienen capacidad de ahorro.

- 10% tienen capacidad de crédito.

Y aunque podríamos pensar sesgadamente que estos números o barreras no están tan presentes en América Latina, solo para citar un ejemplo mencionamos como en Colombia, el 20% de mujeres (sector rural y urbano), no son las personas que toman las decisiones propias frente a los ingresos devengados ya que este proceso lo realizan con alguien más.

Apareciendo en este ejemplo la barrera de demanda que hemos explicado anteriormente, uno de los obstáculos más significativos que experimentan las mujeres, a esto se le suman las realidades del entorno laboral.

Por ejemplo, según la Organización Internacional del Trabajo, una mujer en América Latina y el Caribe recibe 17% menos de sueldo comparado con un hombre, realizando ambos géneros el mismo trabajo.

Hablar de la inclusión de la mujer en el sector financiero se traduce entonces a la posibilidad de ampliar las posibilidad de desarrollo productivo, en el ámbito personal y familiar.

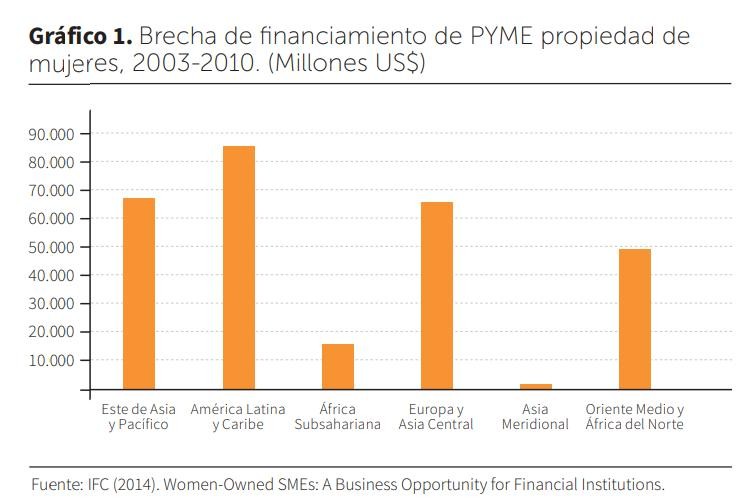

Por otro lado la Corporación Financiera Internacional (IFC), estima que mundialmente existe una brecha de US$ 287.000 millones para el financiamiento a pequeñas y medianas empresas formales propiedad de mujeres.

En este sentido América Latina se ubica como la región con la brecha más grande representando esto un total de US$85.638 millones.

Ya que más del 70% de las pequeñas y medianas empresas cuyas propietarias son mujeres de los países en desarrollo tienen un acceso inadecuado a los servicios financieros o no lo tienen (Goldman Sachs, 2014).

El papel del Crédito en la inclusión financiera

Es importante señalar que uno de los productos que ha surgido como estrategia para reducir la brecha de género y la reducción de la pobreza en América Latina ha sido el microcrédito, por su lado los créditos en si mismo son creados como un recurso y no como la solución en sí misma para la mejora de la calidad de vida.

Por otro lado los microcréditos son una respuesta a quienes generalmente son excluidos de los procesos de banca tradicional, siendo la principal audiencia de esta población mujeres, según lo comentan en el informe el Banco de Desarrollo de América Latina.

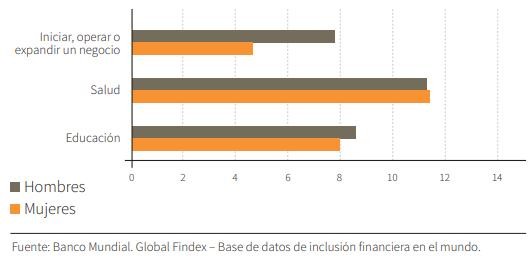

En cuanto a los porcentajes obtenidos en los últimos 10 años, los números hablan por sí solos, el 30,7% de las mujeres adultas recibió un crédito en el último año, es importante destacar que esto incluye instituciones financieras, prestamistas informales, familiares y amigos, entre otros.

Si deseamos profundizar un poco más, entonces podemos fijar nuestra atención en el propósito para el cual fue solicitado el crédito en sí mismo.

Existe una realidad que no podemos eludir, los créditos que son solicitados por mujeres suelen representar aplicaciones menos sólidas por una cantidad de aspectos diversos, sin embargo mencionamos algunos:

- Las mujeres empresarias seleccionan nichos menos intensivos en capital, como consecuencia las deudas son más bajas.

- Debido a la percepción de los engorroso o complejo que resulta el otorgamiento del préstamo a mujeres, suelen incluso no solicitar financiamiento.

- De forma complementaria, diversos estudios han encontrado que los perfiles de negocios de las mujeres son menos fuertes que los de los hombres. Lo anterior incluye falta de educación relevante, falta de experiencia en el campo de negocios (Buvinic y Berger, 1990; Carter et al, 2003).

- Poseen menos garantías e historiales crediticios sólidos.

- Cuando las mujeres son consideradas para el crédito, suelen adquirir préstamos de IMF, las cuales representan condiciones que resultan menos favorables que la banca tradicional, como es el caso de tasas de interés más altas o plazos más cortos.

Contribución de la mujer en la inclusión financiera

Ahora que hemos adquirido una total claridad del panorama pensemos entonces, ¿Qué representa para América Latina el aporte que pueda dar la mujer?

En este sentido desde hace año se vienen desarrollando una cantidad importante de acciones por mujeres que tienen como propósito la reducción de la brecha de género en cuanto a la inclusión financiera.

Desde equality creemos en la inclusión financiera, es por ello que nuestros servicios y herramientas están pensados en sumar a esos sectores que se encuentran renegados por las pautas o requisitos de la banca tradicional, entendemos que todos somos responsables de crear ese mundo que nos permitimos soñar.