La gestión de cobranza en Latinoamérica está viviendo una transformación acelerada. Lo que antes dependía casi por completo de llamadas telefónicas y tareas manuales, hoy se redefine a través de herramientas tecnológicas diseñadas para aumentar la eficiencia, reducir costos y mejorar la experiencia del cliente. Las empresas financieras que no adopten estrategias de cobranza digital corren el riesgo de quedarse atrás en competitividad y efectividad dentro del entorno empresarial moderno.

Pero la transición no es solo tecnológica. Es estratégica. La verdadera innovación ocurre cuando las herramientas digitales permiten anticipar, priorizar, automatizar y personalizar la recuperación de pagos.

En este artículo exploramos las principales herramientas de cobranza digital en 2025 y cómo pueden transformar tu operación en el año 2026, especialmente si tu organización busca escalar de manera rentable a través de una sólida gestión financiera.

Y, más importante aún: revisamos cómo estas soluciones encajan dentro de una visión moderna de riesgo y cobranza inteligente.

1. ¿Qué es la cobranza digital y por qué es clave para la rentabilidad?

La cobranza digital es el uso de tecnología en la cobranza para gestionar la recuperación de pagos sin depender exclusivamente de la intervención humana. Esto incluye automatización de procesos, análisis predictivo y comunicación multicanal. Los procesos financieros ahora integran modelos que permiten saber quién pagará, cuándo pagará y cómo intervenir para maximizar resultados, impactando directamente el flujo de caja.

El cambio es profundo por tres razones principales:

1.1. Escalabilidad real

Un equipo de agentes puede manejar cientos de casos al día, limitando la gestión de cartera. Un sistema de cobranza automatizado puede gestionar decenas de miles simultáneamente, sin perder personalización. Los sistemas automatizados se integran a menudo con sistemas ERP para ofrecer una visión 360°, permitiendo decisiones estratégicas basadas en datos y no solo en la capacidad operativa.

1.2. Reducción de costos operativos

La digitalización permite la automatización de tareas, lo que reduce la dependencia de la intervención humana, eliminando la carga y los errores asociados a los procesos de cobranza tradicionales. Las empresas que han adoptado estos modelos reportan reducciones significativas en costos y mayores tasas de recuperación temprana, optimizando la gestión de cobros.

1.3. Mejor experiencia del cliente

Los deudores ya no quieren llamadas insistentes. Prefieren mensajes breves, recordatorios no invasivos y opciones de pago ágiles. Una experiencia positiva de cobranza, alineada con políticas de cobranza flexibles, aumenta la probabilidad de pago inmediato y la recompra a futuro, mejorando la gestión de cuentas por cobrar.

2. Herramientas clave de la cobranza digital moderna

A continuación, un desglose de las herramientas tecnológicas que están liderando la transformación en la región.

2.1. Automatización de comunicaciones y canales

El primer nivel de madurez digital comienza con la automatización de recordatorios. Plataformas avanzadas de software de cobranza permiten el envío automatizado de mensajes a través de diversos canales de comunicación (notificaciones,SMS, WhatsApp, email), adaptando el tono y la frecuencia. La clave no es “mandar más mensajes”, sino enviar mensajes correctos basados en patrones de comportamiento, facilitando una cobranza preventiva.

2.2. Sistemas de pago digitales y electrónicos

No basta con comunicar: el cliente debe poder pagar en segundos. Las herramientas modernas incluyen links de pago y medios de pago digitales integrados (billeteras, pasarelas). El uso de pagos electrónicos y promesas de pago autogestionadas sube exponencialmente la probabilidad de recuperación de pagos al reducir la fricción. Esta automatización financiera es vital.

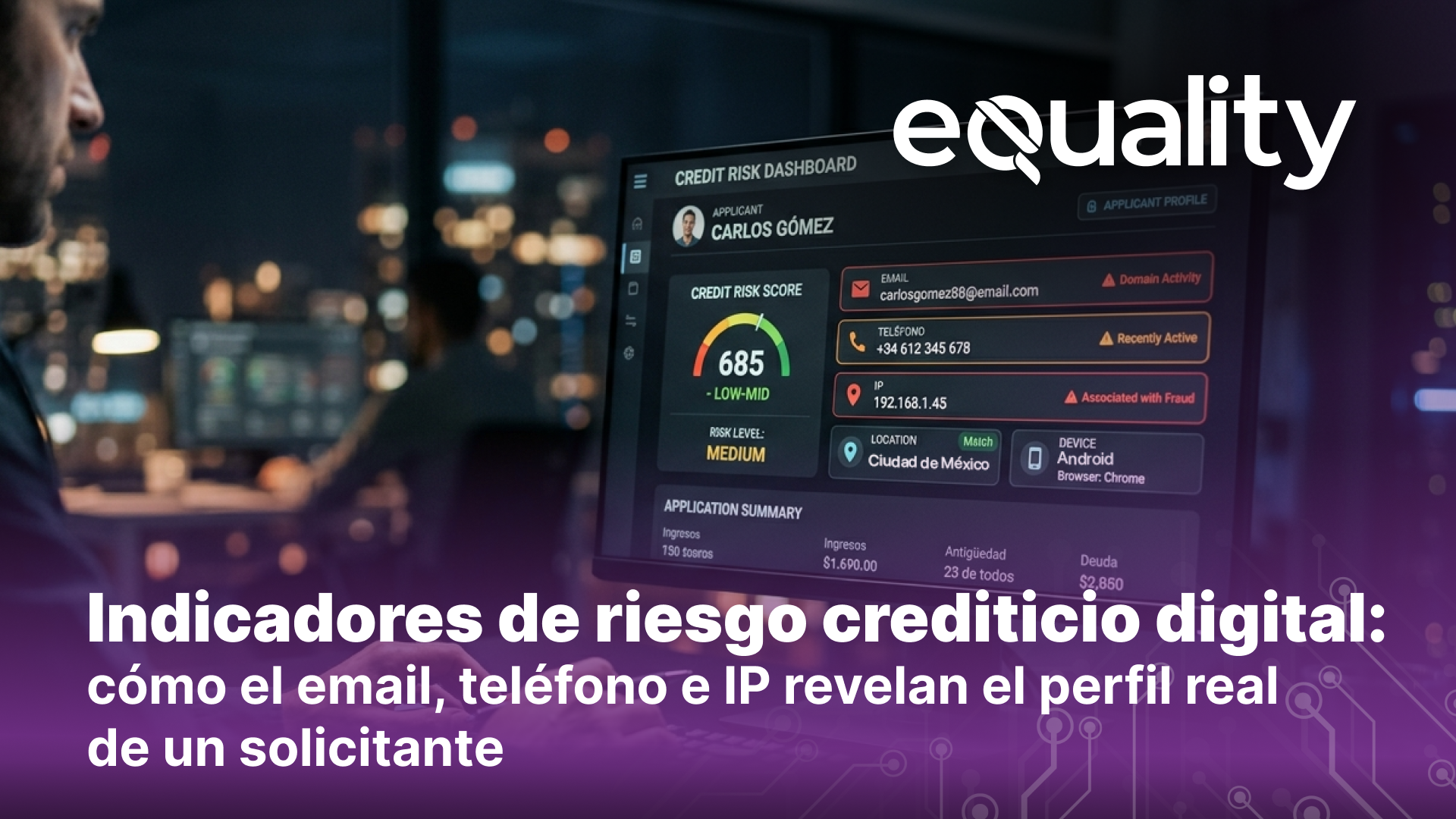

2.3. Scoring dinámico e Inteligencia Artificial

La gestión de cuentas por cobrar tradicional se basa en segmentación estática. Los nuevos modelos usan Inteligencia Artificial para predecir la probabilidad de pago. Esto permite una segmentación de clientes más precisa para asignar recursos a los casos con mayor retorno esperado. Con ello, los equipos de cobranza pasan de “operar por volumen” a “operar por impacto”.

2.4. Machine Learning y análisis predictivo

El uso de análisis predictivo permite identificar señales tempranas de estrés financiero y detectar patrones que anticipan el incumplimiento. La implementación de marcadores predictivos prioriza a los clientes con mayor probabilidad de recuperación. Esto permite actuar antes de que la deuda se vuelva incobrable, redefiniendo la estrategia de cobranza hacia la proactividad.

2.5. Plataformas de gestión de cobros y autoservicio

Incluso los mejores resultados ocurren cuando el cliente puede gestionar su deuda sin intervención. Algunas plataformas de gestión de cobros permiten al deudor ver su saldo, negociar planes de pago y pagar. Esto reduce la fricción y acelera la resolución, complementado por la automatización de cobranza en las primeras etapas de mora.

4. Cómo equality impulsa una cobranza digital más efectiva

equality ha demostrado que la mejor manera de reducir la mora y aumentar la recuperación es combinar diversas soluciones tecnológicas con datos alternativos. Dentro de sus soluciones ofrecen:

4.1. Scoring alternativo y análisis de comportamiento digital

A través del análisis de más de un millón de metadatos, sus modelos detectan señales de estabilidad y probabilidad de pago, para todos esos clientes aún sin historial crediticio tradicional. Esto permite intervenir de forma temprana y realizar una segmentación de clientes mucho más precisa que en los procesos financieros convencionales.

4.2. Pasarela de pagos en efectivo

equality ofrece una plataforma y red de pagos que facilita el cobro de tus créditos o financiamientos otorgados, asegurando el pago de las cuotas en los puntos establecidos en México. Además, te ayuda a aumentar el tráfico en tu tienda al recibir pagos de créditos y ofrecer otros servicios dentro de la misma plataforma.

5. ¿Cómo iniciar la transformación digital en tu operación de cobranza?

Aquí una ruta recomendada para optimizar la gestión financiera de tus cuentas por cobrar:

- Digitaliza tus canales de comunicación (Notificaciones en dispositivos financiados,WhatsApp, SMS, emails inteligentes).

- Integra pagos electrónicos instantáneos.

- Implementa modelos predictivos para segmentación de clientes y priorización.

- Realiza la automatización de recordatorios y flujos repetitivos.

- Adopta un scoring alternativo para ampliar tu visión del cliente.

- Optimiza continuamente con reportes automáticos y datos reales.

La automatización de cobranza no es solo una tendencia: es la base de una operación financiera moderna. Las empresas que adopten herramientas tecnológicas avanzadas (scoring alternativo, Inteligencia Artificial, automatización de procesos y análisis predictivo) verán mejoras inmediatas en recuperación, eficiencia y experiencia del cliente, fortaleciendo el flujo de caja.