Los indicadores de riesgo crediticio digital son señales que revelan el comportamiento real de un solicitante antes de que la evaluación tradicional siquiera comience. Un email, un número de teléfono y la dirección IP con la que se realiza una solicitud contienen información suficiente para determinar si esa persona es quien dice ser, y si representa un riesgo real para la cartera.

El problema es que la mayoría de las empresas no las está leyendo.

Por qué el email y el teléfono dicen más de lo que parece

Cuando un solicitante ingresa su correo electrónico en un formulario de crédito, no está entregando solo un dato de contacto. Está entregando un historial de comportamiento digital.

Un email creado hace una semana con un proveedor desconocido, sin redes sociales asociadas, sin historial de actividad verificable, tiene un perfil de riesgo radicalmente diferente al de una cuenta de diez años con presencia en múltiples plataformas y actividad consistente. Ambos se ven igual en el formulario. Para un sistema sin capacidad de análisis, son indistinguibles.

Lo mismo ocurre con el número de teléfono. Un número virtual, generado por una aplicación, sin SIM física, sin HLR (Home Location Register) verificable, es una de las señales más claras de intento de fraude en originación digital. Sin embargo, sin tecnología específica de análisis, ese número pasa los filtros manuales sin problema.

Los indicadores de riesgo crediticio digital resuelven exactamente eso: convierten datos que parecen simples en señales de inteligencia accionables.

Qué analizan los indicadores de riesgo crediticio digital

Un motor de análisis de indicadores digitales trabaja en tres módulos sobre los datos que el solicitante entrega al inicio del proceso:

| Módulo | Qué analiza | Señal principal de riesgo |

| Dirección de correo contra ~50 redes sociales y listas negras | Email creado recientemente, sin actividad digital o en lista negra | |

| Línea celular | Número telefónico contra bases de fraude globales y redes de mensajería | Número virtual (sin SIM), en lista negra o sin presencia verificable |

| IP | Dirección IP de la solicitud contra registros de geolocalización | VPN activa, proxy, IP de servidor extranjero o inconsistencia geográfica |

Módulo de email

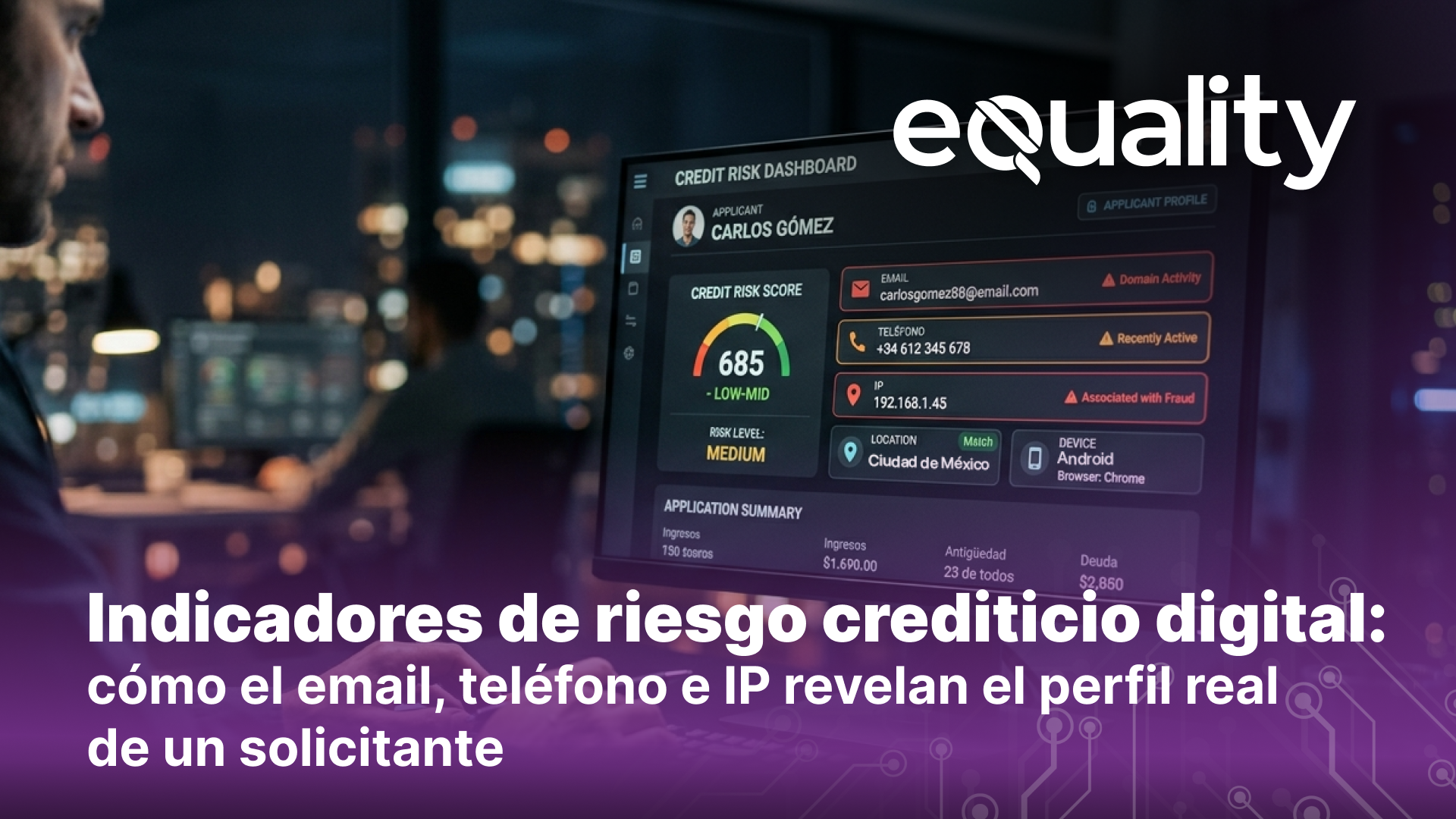

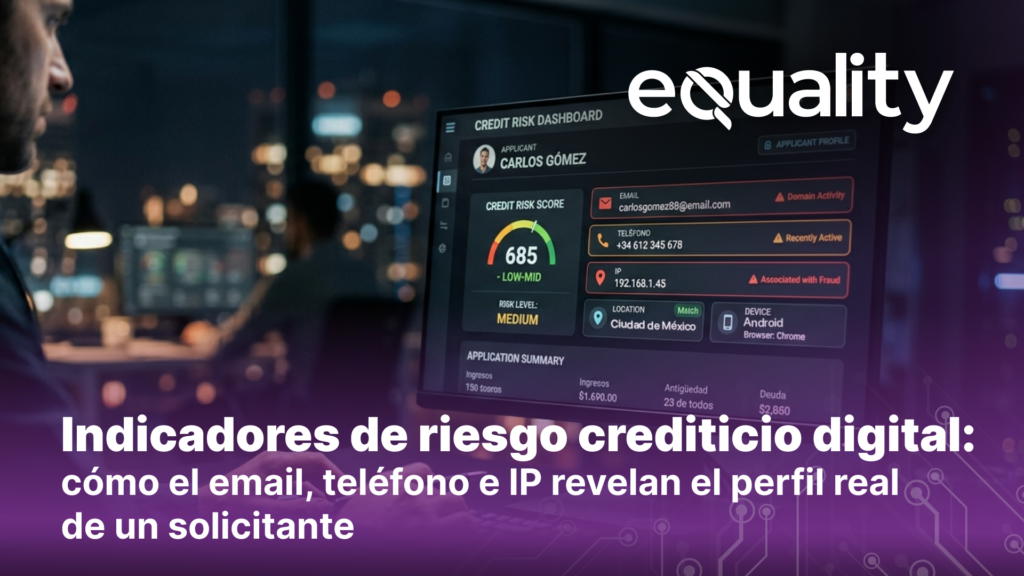

El módulo de email analiza la dirección de correo electrónico contra casi 50 redes sociales y plataformas digitales en tiempo real. El resultado es un score entre 0 y 100, donde 0 es el perfil más confiable y un score por encima de 80 es señal de alerta que requiere revisión adicional.

Más allá del score, el análisis entrega información específica que no está disponible por ningún otro canal:

- Fecha de creación del correo. Una cuenta creada días antes de la solicitud es una señal de riesgo documentada.

- Nombre real asociado a la cuenta. Permite verificar consistencia con los datos declarados por el solicitante.

- Presencia en listas negras. El sistema valida que el email no esté asociado a registros de fraude en bases de datos globales.

- Redes sociales vinculadas. Facebook, Instagram, LinkedIn, Google, Spotify, GitHub y más de 40 plataformas adicionales revelan si el perfil digital es coherente con una persona real.

Módulo de línea celular

El módulo de línea celular aplica el mismo principio sobre el número telefónico del solicitante. Además del score de confiabilidad (0–100, mismo criterio de alerta), el análisis detecta:

- Si el número es virtual o real. Los números generados por aplicaciones (Google Voice, Hushed, TextNow) tienen una huella digital distinta a los números con SIM física. El sistema valida el HLR e IMSI asociados para determinarlo.

- Presencia en listas negras globales de fraude. Bases de datos internacionales que registran números asociados a actividad fraudulenta previa.

- Foto de perfil en apps de mensajería. La presencia o ausencia de foto en WhatsApp, Viber o Telegram, combinada con el historial de actividad, es un indicador adicional de autenticidad.

El rol de la IP

La dirección IP con la que se realiza la solicitud añade una tercera capa de contexto: geolocalización, uso de VPN o proxies, y consistencia entre la ubicación declarada y la ubicación real del dispositivo. Una solicitud desde una IP asociada a un servidor extranjero o a una red de anonimización activa es una señal que ningún proceso manual detecta a tiempo.

Por qué un dato de contacto puede convertirse en una señal de fraude

Un formulario de solicitud de crédito captura datos. Un sistema de indicadores de riesgo crediticio digital convierte esos datos en señales de inteligencia que el equipo de riesgo puede actuar en el momento de la originación, no días después.

La distinción es operativamente crítica. El fraude en originación no se detecta revisando el expediente completo, se detecta en los primeros segundos de la solicitud, cuando los datos crudos todavía están disponibles y la decisión todavía no se tomó. Para ese momento, la evaluación de riesgo crediticio necesita tener información suficiente para actuar.

Los indicadores digitales son esa información.

Por qué los indicadores de riesgo digital son más críticos en picos de originación

El volumen no es neutral para el fraude. Cuando una empresa lanza una campaña agresiva o enfrenta una temporada de alta demanda, el número de solicitudes fraudulentas sube en paralelo al volumen legítimo. Los defraudadores saben que los equipos están bajo presión y que los controles manuales se debilitan.

Un sistema de indicadores de riesgo crediticio digital opera con la misma precisión independientemente del volumen. Analiza cada solicitud en tiempo real, sin saturarse, sin omitir pasos y sin que la presión comercial afecte la calidad del filtro.

Esa consistencia es la que convierte a los indicadores digitales en una capa de defensa estructural, no en un control adicional que se activa solo cuando hay sospecha.

Cómo añadir esta capa sin tocar tu proceso de evaluación actual

Los indicadores de riesgo crediticio digital no requieren reemplazar el proceso de evaluación existente. Se integran como una capa inicial que opera sobre los primeros datos que el solicitante entrega, email, teléfono, antes de que el proceso avance a etapas más costosas.

La lógica es simple: si los indicadores digitales detectan una señal de alto riesgo en los primeros segundos, el equipo puede detener o escalar la solicitud antes de consumir recursos en una validación de identidad completa o en un proceso de scoring profundo.

Esto no solo reduce el fraude. Reduce el costo por solicitud procesada, porque el filtro más barato opera primero y el más caro solo actúa cuando la solicitud ya pasó las señales iniciales.

Puedes ver cómo este módulo se articula dentro del ciclo completo de evaluación en el ecosistema de soluciones de equality.

¿Cuántas solicitudes fraudulentas están pasando tu proceso sin que los indicadores digitales las detecten? Sin análisis de email, teléfono e IP en la originación, esa pregunta no tiene respuesta. Con ellos, la tiene en tiempo real.

¿Qué necesitas para integrar indicadores de riesgo crediticio digital en tu evaluación?

Agenda una asesoría con el equipo de equality y evalúa cómo añadir esta capa a tu proceso actual.