Cada día, tu equipo rechaza clientes que podrían pagar. El buró de crédito ve solo el pasado: deuda anterior, pagos realizados, antigüedad del historial. No se ve si alguien paga servicios puntualmente, si tiene empleo estable o si gestiona bien su dinero. Es como tomar decisiones con información incompleta, y en la evaluación de riesgo crediticio, siempre hay una mejor forma.

El problema del buró tradicional.

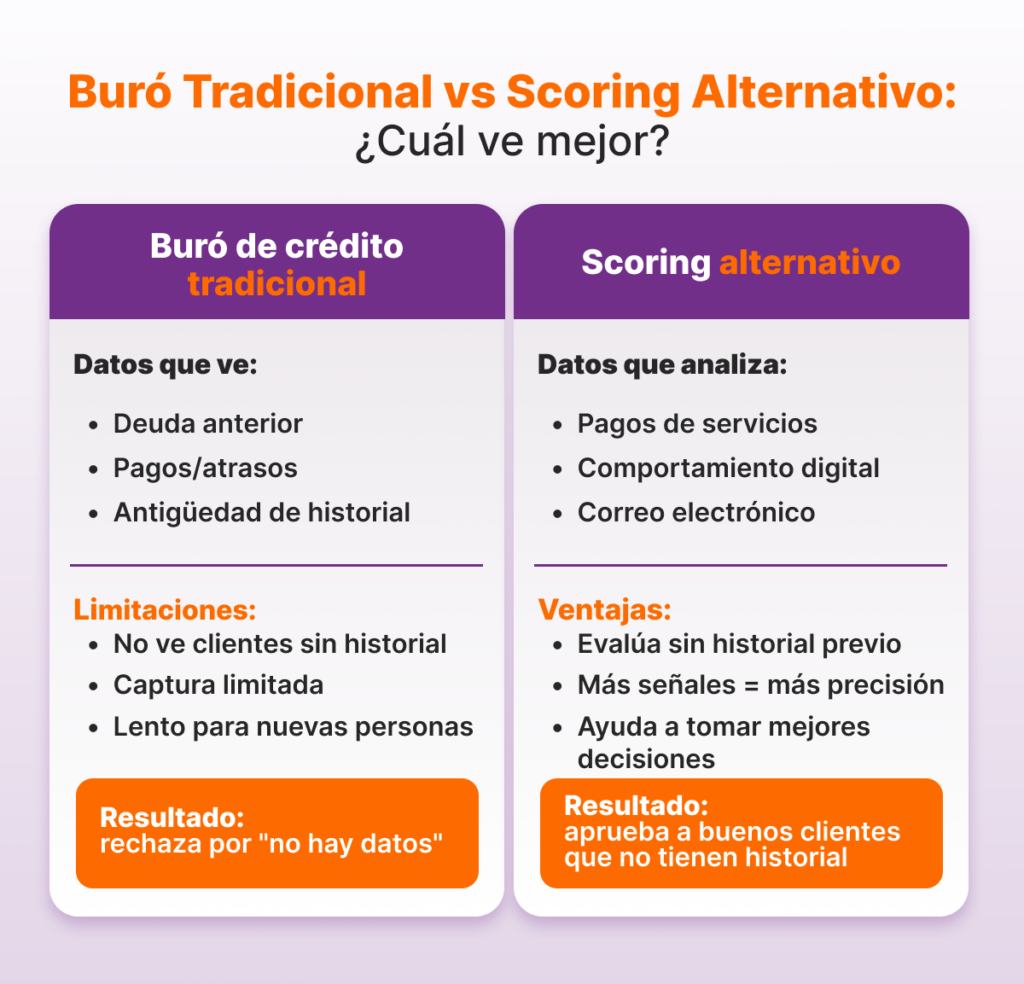

El buró de crédito (historial crediticio) es información limitada. Solo captura:

- Si alguien tuvo deuda antes

- Si pagó o no pagó esa deuda

- Hace cuánto tiempo

Pero no captura:

- Si paga servicios a tiempo (agua, luz, teléfono, internet)

- Si es responsable laboralmente (antigüedad, estabilidad)

- Si tiene dinero y lo administra bien (transacciones bancarias)

- Si usa tecnología de forma responsable (apps, suscripciones, pagos digitales)

Resultado: muchos clientes sin historial crediticio formal quedan rechazados automáticamente. Pero varios de ellos tienen capacidad de pago real que el buró no captura.

Scoring alternativo: más datos = mejor contexto

El scoring alternativo es un modelo de evaluación que proporciona información adicional sobre el riesgo crediticio de una persona. No aprueba ni rechaza automáticamente. Es una herramienta que ayuda a quien otorga el crédito a tomar una decisión más informada.

Proporciona una ponderación del riesgo (alto, medio, bajo), probabilidad estimada de incumplimiento, información sobre capacidad de pago real y comparativa de comportamiento histórico versus perfil similar. Esto permite al decisor analizar con más contexto, identificar señales que el buró no ve, tomar decisiones más justas y reducir sesgos que ocurren en evaluación manual pura.

Un ejemplo: cliente sin historial crediticio formal. El buró dice “rechazar por falta de datos.” El scoring alternativo muestra “cliente paga servicios consistentemente, transacciones bancarias regulares, empleo estable; riesgo estimado: bajo-medio.” Con esta información, el decisor puede aprobar con límite controlado, en lugar de rechazar sin contexto.

Esta herramienta es especialmente poderosa cuando se combina con verificación de identidad rápida en punto de venta, permitiendo que decisiones sobre crédito se tomen en minutos, no en días.

¿Cómo funciona la evaluación moderna?

La evaluación de riesgo crediticio con datos alternativos proporciona información que el decisor usa para tomar decisiones. El proceso ocurre en tres pasos:

Paso 1: Recolección de datos

- Sistema solicita información básica (nombre, edad, ingresos, domicilio)

- Cliente autoriza consultas a: SAT, historial de servicios, transacciones bancarias, referencias

- Sistema valida documentos de identidad (INE, pasaporte)

Paso 2: Análisis y ponderación

- Algoritmos procesan múltiples señales de riesgo

- Modelo genera una ponderación: alto, medio, bajo riesgo

- Sistema calcula: probabilidad de incumplimiento, rango de límite sugerido, tasa indicativa según riesgo

- Análisis de contexto: compara perfil con población similar

Paso 3: Decisión humana

- Decisor (analista, sistema de reglas) recibe análisis con ponderación

- Usa la información para decidir: aprobar, rechazar, o pedir más información

- Define términos finales: monto, plazo, tasa

- Registra decisión y monitoreo continuo del crédito

La velocidad no está en la aprobación automática. Está en que el análisis ocurre en segundos, permitiendo que el decisor tenga contexto completo rápidamente.

Impacto en mora y recuperación

Lo que diferencia al scoring alternativo no es solo que apruebe más. Es que aprueba a clientes que pagan mejor, porque los datos alternativos reflejan el comportamiento real de pago.

El buró tradicional captura solo deuda financiera formal. No se ve si alguien paga servicios de forma consistente, que es un indicador más directo de responsabilidad. Alguien que paga agua, luz y teléfono 24 meses seguidos demuestra capacidad de cumplimiento que el buró no registra.

Cuando segmentas a tus clientes por riesgo real (no solo por historial formal), la recuperación mejora naturalmente. Los clientes evaluados correctamente pagan mejor y la cartera vencida disminuye. Los márgenes se mantienen o mejoran porque apruebas volumen correcto sin deteriorar calidad.

El beneficio no es teórico. Empresas que implementan evaluación con datos alternativos ven cambios significativos: menos atrasos, mejor flujo de caja, operación más eficiente. El costo operativo baja porque hay menos clientes problemáticos que gestionar manualmente.

Segmentación de riesgo: herramientas para decidir mejor

El scoring alternativo no solo proporciona un número. Segmentar clientes en perfiles de riesgo que ayudan al decisor a estructurar su oferta.

Un cliente evaluado como bajo riesgo puede recibir aprobación rápida, con límite alto y tasa preferencial, documentación mínima y monitoreo estándar. El decisor tiene confianza porque la ponderación lo respalda.

Un cliente de riesgo medio tiene contexto suficiente para que el decisor lo apruebe con condiciones: límite moderado, tasa estándar, validaciones adicionales opcionales, plazo acotado o codeudor.

Un cliente evaluado como alto riesgo no es automáticamente rechazado. El decisor tiene la información para tomar una decisión controlada: puede rechazar, aprobar con límite reducido, o solicitar garantía. La decisión sigue siendo humana, pero informada.

La diferencia clave está aquí: antes, el cliente “alto riesgo” era rechazado sin contexto. Con scoring alternativo, el decisor ve el análisis completo y puede elegir el mejor curso de acción según su estrategia de negocio.

Una vez que el cliente es aprobado, la siguiente tarea crítica es gestionar la mora de forma proactiva, porque una buena decisión de originación es solo el inicio.

Integración con decisiones de crédito

La evaluación de riesgo es el primer paso. El decisor recibe la ponderación de scoring, evalúa el contexto (tipo de cliente, monto solicitado, propósito) y toma la decisión: aprobar, rechazar o pedir más información. Si aprueba, define límite final, plazo y tasa de acuerdo a la información proporcionada. También establece monitoreo post-aprobación y genera alertas si el comportamiento cambia durante la vigencia del crédito.

Lo que diferencia este flujo es la velocidad: mientras se valida la identidad, se calcula la ponderación de riesgo en paralelo; mientras se procesa la documentación, se genera el análisis contextual. El resultado es que el decisor tiene toda la información en tiempo real para tomar la mejor decisión.

Pero la evaluación de riesgo no es aislada. Cuando integras evaluación con originación automática y cobranza inteligente, obtienes un sistema completo que cubre todo el ciclo de crédito.

Preguntas frecuentes

¿El scoring alternativo es legal en México? Sí. Está permitido por CNBV siempre que el modelo sea transparente, no discriminatorio y esté documentado. La regulación de inclusión financiera lo promueve.

¿Qué datos no se pueden usar? No pueden usarse: raza, religión, origen étnico, estado de salud o cualquier dato que cause discriminación ilegal. Sí pueden usarse: ingresos, empleo, historial de pagos, comportamiento digital.

¿Necesito reemplazar el buró o complementarlo? Complementarlo. El buró sigue siendo importante para detectar fraude y antecedentes. Los datos alternativos agregan precisión, no reemplazan.

Cuándo implementar evaluación moderna

No es necesario hacerlo de la noche a la mañana. Algunas empresas implementan en fases.

En una primera fase, el scoring alternativo actúa como validación adicional: genera información contextual pero la decisión final sigue siendo manual.

En una segunda fase, el scoring se convierte en el criterio principal: estructura la mayoría de decisiones, pero los analistas todavía revisan excepciones o casos especiales.

En una tercera fase, el scoring alternativo proporciona la ponderación que cada analista usa según sus reglas de negocio. Solo casos excepcionales van a revisión manual especializada.

El paso hacia evaluación moderna depende de tu volumen, capacidad técnica y apetito de riesgo. No existe un único camino correcto.

Un cliente que el competidor rechaza sin contexto, pero tú analizas con datos alternativos y apruebas de forma controlada, es un cliente para ti. Un cliente que ambos rechazamos sin información, es mercado perdido.

La evaluación de riesgo crediticio con datos alternativos no automatiza decisiones. Proporciona el contexto que los decisores necesitan para ser más justos, más precisos, menos sesgados.

En equality, sabemos que el riesgo real está en los patrones de comportamiento, no en el buró. Por eso nuestros modelos de evaluación usan datos alternativos para ayudarte a entender quién tiene capacidad de pago real, dándote la información para decidir mejor.

¿Tu equipo aún rechaza clientes porque el buró no tiene datos?

Con evaluación basada en datos alternativos, ves lo que el buró no ve: comportamiento de pago real, estabilidad laboral, patrones digitales.

Resultado: Apruebas más clientes de calidad, reduces mora y mejoras los márgenes.

Solicita una asesoría gratuitade 30 minutos.