Hay una asimetría en casi todas las áreas de riesgo que nadie mide formalmente. La primera solicitud de un cliente se evalúa con todo el rigor disponible: scoring, validación, ponderación de riesgo. La segunda solicitud del mismo cliente recurrente, cuando pide una ampliación de línea o un crédito adicional, casi nunca pasa por el mismo filtro. La razón es simple: “ya es cliente, ya pagó bien antes”. Por eso, la importancia del score alternativo de crédito.

Esa suposición no es irracional. Pero tampoco es gratis. Es exactamente el tipo de relajamiento de criterio que, acumulado en el tiempo, contribuye al deterioro de cartera.

La asimetría que nadie está midiendo

Cuantifícalo en tu propia operación: ¿cuántas ampliaciones de línea o créditos adicionales aprobaste el último trimestre sin pasar por el mismo proceso de evaluación que usaste para aprobar el crédito original de ese cliente? Para la mayoría de las áreas de riesgo, la respuesta honesta es “casi todas”.

No es negligencia. Es que el criterio de evaluación de la mayoría de las empresas, el mismo que explicamos en nuestro artículo sobre evaluación de riesgo crediticio: scoring, validación, ponderación de riesgo, se diseñó pensando en el momento de adquisición de un cliente nuevo, no en las decisiones que vienen después. Una vez que el cliente está dentro, el criterio para decisiones adicionales se vuelve informal: lo aprueba un ejecutivo de cuenta, se revisa el historial de pago interno y poco más.

Por qué el criterio se relaja con clientes “conocidos”

El supuesto detrás de esa informalidad es que el comportamiento de pago pasado predice el comportamiento futuro. Es parcialmente cierto, pero incompleto: un cliente puede haber pagado perfectamente su primer crédito y, al mismo tiempo, haber cambiado de empleo, asumido nuevas deudas con otros acreedores o reducido su capacidad de pago disponible. Ninguno de esos cambios aparece en tu historial interno con ese cliente porque ocurrieron fuera de tu relación con él.

El historial de pago que tienes te dice cómo se comportó con el crédito que ya tiene. No te dice si puede sostener una exposición mayor. Son preguntas distintas, y solo la segunda importa cuando estás por ampliar el crédito.

De dónde viene realmente el deterioro de cartera

El Reporte de Estabilidad Financiera de Banco de México de junio de 2026 documenta que la morosidad de la banca en la cartera de consumo aumentó de forma generalizada, con un deterioro más marcado en crédito personal, explicado en buena parte porque un grupo específico de instituciones había estado aprobando con criterios de riesgo demasiado laxos. El propio reporte aclara que esto no representa una crisis sistémica, pero sí confirma un patrón relevante: el deterioro no es resultado de una sola mala decisión, sino de un criterio que se vuelve más permisivo de lo que debería en un conjunto de decisiones.

Ese patrón no es exclusivo de la primera aprobación. Si tu criterio es riguroso para clientes nuevos pero informal para ampliaciones y créditos adicionales a clientes existentes, una parte de tu exposición total a riesgo se está construyendo con el estándar más bajo, no con el más alto. Aplicar el score alternativo de crédito también en esas decisiones es una forma concreta de cerrar esa brecha.

Cómo aplicar el mismo criterio en una ampliación o crédito adicional

No se trata de desconfiar de los clientes que ya conoces ni de convertir cada interacción en una nueva evaluación. Se trata de tratar las decisiones que realmente lo ameritan, una ampliación de línea de crédito significativa, un crédito adicional independiente del primero, con el mismo nivel de rigor que la primera solicitud.

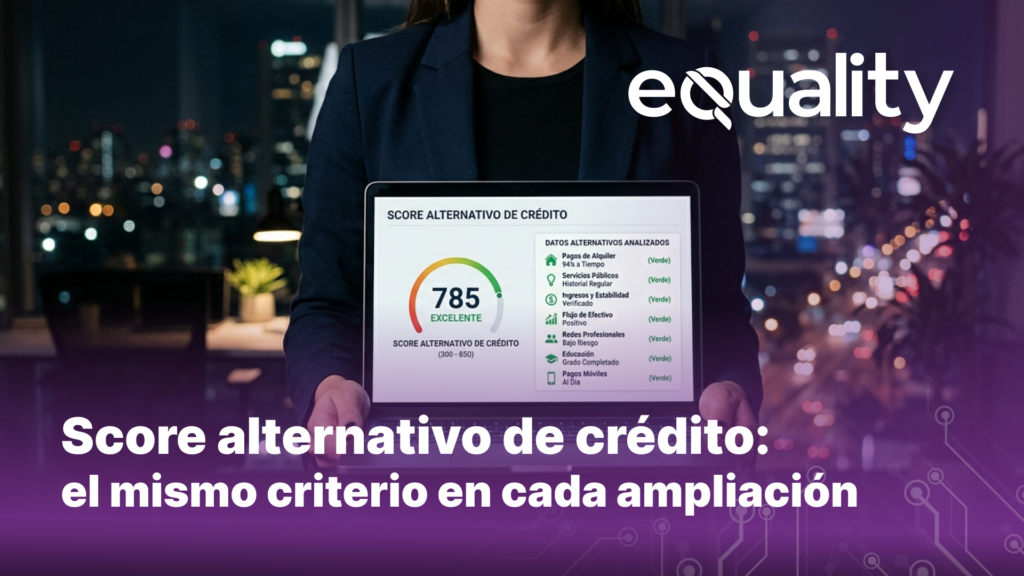

ScoreCheck, la solución de score alternativo de crédito de equality, permite hacer exactamente eso. El cliente autoriza un nuevo análisis (el mismo mecanismo que usaste en su primera solicitud: autorización y permisos en la app); el sistema procesa metadatos del smartphone y entrega una ponderación de riesgo actualizada. Si esa ponderación es consistente con la que tenía al originar su primer crédito, tienes una confirmación objetiva antes de ampliar exposición. Si cambió, tienes una señal antes de comprometer más crédito del que el perfil actual del cliente justifica.

Esto no convierte el score alternativo de crédito en una herramienta de vigilancia continua. Se aplica en el momento específico de una nueva decisión de crédito, con consentimiento explícito del cliente cada vez, y el resultado sigue siendo una ponderación: la decisión de ampliar, mantener o rechazar la sigue tomando tu equipo de riesgo, no el algoritmo.

Aplicar el mismo criterio también es una decisión de inclusión financiera

Aplicar el mismo criterio en cada decisión no significa volverse más restrictivo con los clientes que ya conoces. Un cliente que pagó bien su primer crédito sigue siendo, en la mayoría de los casos, un buen candidato para una ampliación. El punto no es desconfiar de él por default; es no asumir automáticamente que el riesgo de hace un año sigue siendo el mismo hoy.

El mismo motor de score alternativo de crédito que permite incluir a clientes sin historial crediticio formal en su primera solicitud, como explicamos en nuestro artículo sobre inclusión financiera rentable, también te da una base objetiva para decir que sí a una ampliación, no solo una razón informal para decir que no.

Preguntas frecuentes

¿Puedo usar ScoreCheck con un cliente que ya tiene un crédito activo?

Sí. El score alternativo de crédito no es exclusivo de clientes nuevos: si ese cliente solicita una ampliación de línea o un crédito adicional, puedes volver a aplicarlo para esa decisión específica, con el mismo criterio que usarías con un cliente nuevo.

¿Esto significa que el score alternativo de crédito monitorea al cliente durante la vida de su crédito?

No. Se aplica en un momento puntual: cuando hay una nueva decisión de crédito sobre la mesa. No opera en segundo plano ni de forma continua.

¿Necesito el consentimiento del cliente cada vez que lo evalúo?

Sí. Cada evaluación requiere que el cliente autorice el análisis nuevamente, igual que en su primera solicitud.

¿ScoreCheck aprueba o rechaza automáticamente la ampliación?

No. Genera una ponderación de riesgo. La decisión de ampliar, mantener las condiciones actuales o rechazar siempre la toma tu equipo de riesgo.

El criterio que usaste para aprobar es el mismo que deberías usar para ampliar

La primera solicitud de un cliente casi siempre se evalúa bien. Las decisiones que vienen después, ampliaciones, créditos adicionales, rara vez reciben el mismo nivel de rigor, simplemente porque el cliente ya es conocido. Esa diferencia de criterio es una de las causas menos discutidas del deterioro de cartera.

En equality desarrollamos ScoreCheck como la tecnología de score alternativo de crédito que aplica igual de bien a un cliente nuevo como a uno existente que pide más, dentro de un ecosistema tecnológico que cubre todo el ciclo de crédito. Tú decides cuándo vale la pena usarla; nosotros entregamos la información para que esa decisión sea tan rigurosa como la primera.

¿Tu equipo evalúa con el mismo criterio la primera solicitud y la ampliación de un cliente?

Descubre cómo aplicar score alternativo de crédito en ambos momentos.

Solicita una asesoría gratuita