El riesgo de crédito es una constante ineludible en el panorama financiero y empresarial. Representa la posibilidad de que una entidad sufra una pérdida económica debido al incumplimiento de las obligaciones contractuales por parte de un deudor o contraparte. Para cualquier empresa, desde una PYME hasta grandes instituciones financieras, una gestión de riesgos eficaz no es solo una buena práctica, sino un pilar fundamental para la supervivencia y la rentabilidad. La capacidad de anticipar, medir y mitigar este riesgo crediticio es lo que diferencia a las organizaciones resilientes de las vulnerables.

¿Qué son los indicadores de riesgo crediticio?

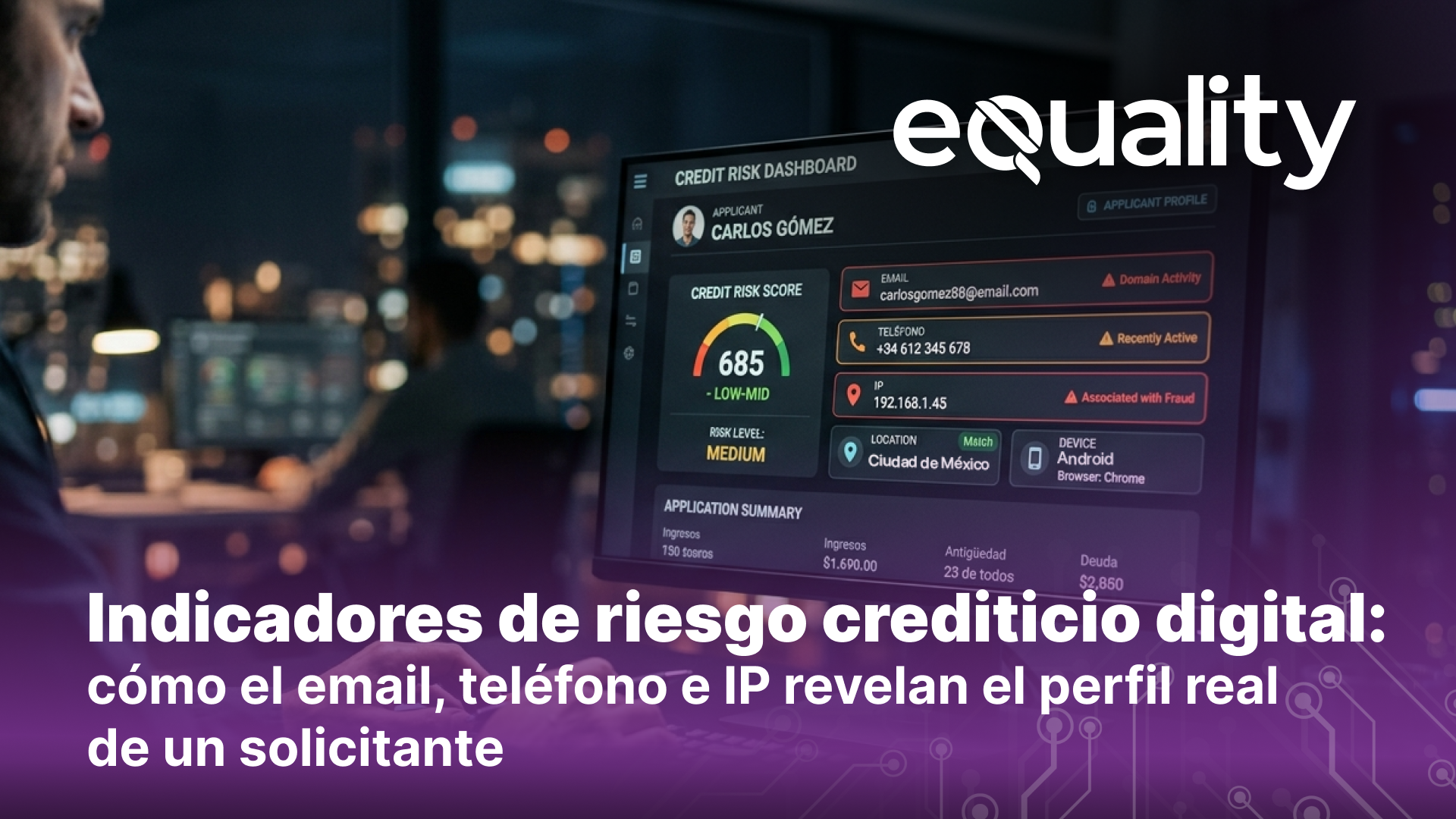

Los indicadores de riesgo de crédito son métricas específicas, tanto cuantitativas como cualitativas, que permiten medir y monitorizar la probabilidad de incumplimiento de un cliente. Estos indicadores actúan como un sistema de alerta temprana, transformando datos en información accionable. No se trata solo de números, sino de señales que informan sobre la salud financiera, las posibilidades de pago y la solvencia de un deudor, permitiendo a la empresa tomar decisiones informadas sobre la concesión de crédito y la gestión de su cartera.

El impacto del riesgo crediticio en la estabilidad financiera

Un riesgo crediticio mal gestionado puede tener consecuencias devastadoras. Para una empresa, puede significar pérdidas directas por impagos, una disminución de la liquidez y, en casos extremos, la insolvencia. A nivel del sistema bancario, una acumulación de riesgos de crédito puede erosionar el capital de las instituciones financieras, reducir su capacidad de prestar y, en el peor de los casos, desencadenar una crisis sistémica. La reciente alza en la morosidad en préstamos a personas físicas, que alcanzó el nivel más alto en una década, subraya la relevancia de una vigilancia constante.

Fundamentos del riesgo de crédito: comprendiendo su naturaleza

Antes de analizar los indicadores, es fundamental comprender la naturaleza del riesgo crediticio y los factores que lo originan. Esta base conceptual permite interpretar las métricas con mayor profundidad y contexto.

Definición y tipos de riesgos de crédito

El riesgo de crédito es la pérdida potencial derivada del incumplimiento de un deudor. Se materializa cuando un cliente no paga su deuda en el tiempo y la forma acordados. Este riesgo se puede desglosar en varios tipos:

- Riesgo de impago (default risk): es el riesgo principal, la probabilidad de que el deudor no cumpla con sus obligaciones.

- Riesgo de exposición: la incertidumbre sobre el importe que se perdería en caso de incumplimiento.

- Riesgo de colateral: la pérdida potencial asociada a la devaluación o dificultad para ejecutar las garantías del crédito.

- Riesgo de concentración: se produce cuando la exposición crediticia se concentra en un solo deudor, sector económico o región geográfica.

Factores de riesgo: un vistazo general

Los factores que influyen en el riesgo de crédito son diversos y pueden ser tanto internos (propios del deudor) como externos (del entorno). Entre ellos destacan la situación financiera del deudor, su historial de crédito, la coyuntura económica del sector y del país, la estabilidad regulatoria y los cambios en las tasas de interés. Un ligero repunte del riesgo crediticio en un país, por ejemplo, puede estar vinculado a la desaceleración de sectores específicos.

¿Qué factores personales y financieros influyen en los indicadores de riesgo crédito?

Para un cliente individual, los factores clave incluyen el nivel de ingresos y su estabilidad, el ratio de endeudamiento (deuda/ingresos), el historial de pagos, el tipo de empleo y la antigüedad laboral. Para una empresa, los factores financieros son más complejos: ratios de liquidez, apalancamiento, rentabilidad (ROA, ROE), margen EBITDA y el ciclo de conversión de efectivo. Además, factores cualitativos como la calidad de la gestión, la posición competitiva en el mercado y la estrategia empresarial son determinantes.

Categorización de los indicadores esenciales de riesgo

Para una gestión del riesgo estructurada, los indicadores se agrupan en categorías que reflejan diferentes facetas del perfil del deudor. Esta clasificación permite un análisis más holístico y completo.

Indicadores de comportamiento (del cliente y transaccionales)

Estos indicadores se centran en las acciones pasadas del cliente para predecir su comportamiento futuro. Analizan el historial de pagos, la frecuencia y duración de los retrasos, el uso de las líneas de crédito (porcentaje utilizado), la antigüedad de la relación con la entidad y la frecuencia de las transacciones. Son datos dinámicos que ofrecen una visión en tiempo real de la salud financiera del deudor.

Indicadores financieros cuantitativos (métricas clave)

Estas son las métricas “duras” extraídas de los estados financieros (balance, cuenta de resultados). Incluyen ratios que miden la liquidez (capacidad de pago a corto plazo), la solvencia (capacidad a largo plazo), el endeudamiento (nivel de apalancamiento) y la rentabilidad (eficiencia en la generación de beneficios). Son la base de cualquier análisis crediticio tradicional y proporcionan una foto estática de la situación financiera.

Indicadores cualitativos y de contexto (estructura y mercado)

El riesgo no reside sólo en los números. Los indicadores cualitativos evalúan aspectos no cuantificables directamente, como la calidad del equipo directivo, la fortaleza del modelo de negocio, la reputación de la empresa y la estabilidad del sector en el que opera. Factores macroeconómicos como el riesgo país, que en América Latina ha mostrado una tendencia a la baja, también son cruciales para contextualizar el riesgo individual de una empresa.

Indicadores cuantitativos clave para la identificación de riesgo

Profundizar en las métricas cuantitativas es esencial, ya que constituyen el lenguaje universal del análisis crediticio. A continuación, se detallan los grupos de indicadores más relevantes.

Indicadores de morosidad y calidad crediticia

La morosidad es el indicador más directo del riesgo materializado.

- Ratio de mora: (cartera vencida/cartera total de créditos). Mide el porcentaje de préstamos que están en situación de impago. Es una métrica fundamental para los bancos y las instituciones financieras.

- Antigüedad de la deuda: clasifica la cartera vencida por tramos de días de retraso (e.g., 30, 60, 90 días), permitiendo identificar la gravedad del problema.

Indicadores de comportamiento de pagos

Estos indicadores, a menudo utilizados en modelos de scoring, analizan patrones históricos.

- Días de calle (days sales outstanding – DSO): mide el número promedio de días que una empresa tarda en cobrar sus ventas a crédito. Un DSO creciente puede ser una señal de alerta.

- Índice de rotación de cuentas por cobrar: indica la eficiencia con la que una empresa convierte sus cuentas por cobrar en efectivo.

Indicadores de exposición y concentración de riesgo

Estos indicadores evalúan la diversificación de la cartera.

- Exposición por cliente: mide el porcentaje de la cartera total concentrado en los principales deudores. Una alta concentración aumenta el impacto de un posible impago.

- Exposición por sector: analiza la distribución de la cartera entre diferentes sectores económicos. Sectores como la construcción pueden presentar un riesgo de crédito elevado en varios mercados de manera simultánea.

Indicadores de liquidez y solvencia del deudor

Miden la capacidad del deudor para cumplir sus obligaciones.

- Ratio de liquidez corriente: (activo corriente/pasivo corriente). Debe ser superior a 1 para indicar que la empresa puede cubrir sus deudas a corto plazo.

- Ratio de endeudamiento: (pasivo total/activo total). Muestra qué proporción de los activos está financiada mediante deuda. Un ratio elevado implica mayor riesgo.

- Ratio de cobertura de intereses: (EBIT/gastos por intereses). Indica la capacidad de la empresa para pagar los intereses de su deuda con los beneficios operativos.

Indicadores de provisiones y cobertura

Son cruciales para el sistema bancario.

- Ratio de cobertura: (provisiones para insolvencias/cartera vencida). Mide el “colchón” que una entidad ha reservado para cubrir las pérdidas esperadas por impagos. Refleja la prudencia de la gestión del riesgo.

Indicadores de coste del riesgo y recuperación

- Coste del riesgo (cost of risk): (dotación a provisiones del periodo/saldo promedio de crédito). Refleja el impacto del riesgo de crédito en la cuenta de resultados de una entidad financiera.

- Tasa de recuperación (recovery rate): el porcentaje de la deuda que se logra recuperar una vez que un cliente ha incurrido en impago.

Evaluación y valoración del riesgo: más allá de los números básicos

La recopilación de indicadores es solo el primer paso. El verdadero valor reside en su interpretación y uso dentro de modelos de evaluación sofisticados para una correcta gestión del riesgo.

Scoring y rating crediticio

El scoring y el rating son sistemas que consolidan múltiples indicadores en una única puntuación o calificación que resume el riesgo crediticio de un cliente. Los modelos de scoring utilizan algoritmos estadísticos para asignar una puntuación basada en datos cuantitativos y de comportamiento, automatizando la decisión de crédito para grandes volúmenes de solicitudes. El rating, generalmente aplicado a empresas, incorpora un análisis cualitativo más profundo, evaluando el modelo de negocio y el entorno competitivo. Curiosamente, estudios muestran que las empresas familiares suelen tener una mayor solidez financiera y menor probabilidad de incumplimiento que sus contrapartes no familiares.

Modelos de riesgo de crédito

Las instituciones financieras avanzadas utilizan modelos complejos para estimar las pérdidas esperadas. Estos modelos se basan en tres componentes clave:

- Probabilidad de incumplimiento (PD): la probabilidad de que un deudor no pague en un horizonte temporal determinado.

- Pérdida dado el incumplimiento (LGD): el porcentaje de la exposición que se perdería si el deudor incumple.

- Exposición en el momento del incumplimiento (EAD): el saldo adeudado en el momento del impago.

La pérdida esperada se calcula como PD x LGD x EAD, una fórmula central en la gestión de riesgos de crédito.

Herramientas y tecnologías avanzadas en la gestión del riesgo

La tecnología ha revolucionado la gestión del riesgo, permitiendo análisis más rápidos, precisos y predictivos.

Inteligencia artificial y machine learning

Los algoritmos de IA y Machine Learning pueden analizar enormes volúmenes de datos (big data), incluyendo datos no estructurados como noticias o redes sociales, para identificar patrones de riesgo que los modelos tradicionales pasarían por alto. Estas tecnologías mejoran la precisión de los modelos de scoring, automatizan la detección de fraudes y permiten una monitorización continua y proactiva de la cartera.

Plataformas de gestión y open finance

Las plataformas de gestión de riesgos centralizan todos los datos e indicadores en un único dashboard, facilitando el seguimiento y la generación de informes. Además, el auge del Open Finance permite a las entidades acceder, con el consentimiento del cliente, a datos transaccionales de otras instituciones, enriqueciendo el análisis y ofreciendo una visión de 360 grados de la salud financiera del solicitante de crédito.

¿Qué herramientas tecnológicas se usan para analizar indicadores de riesgo de crédito en las instituciones financieras?

Las instituciones financieras utilizan un ecosistema de herramientas tecnológicas. Esto incluye software de Business Intelligence (BI) y visualización de datos (como Tableau o Power BI) para monitorizar KPIs, motores de decisión que automatizan la aplicación de políticas de crédito basadas en scoring, y plataformas de Big Data que procesan y almacenan la información. Cada vez más, se integran soluciones basadas en la nube que ofrecen modelos de Machine Learning como servicio (MLaaS) para el desarrollo y despliegue rápido de modelos predictivos de riesgo.

Hacia una gestión integral y adaptativa del riesgo de crédito

La gestión del riesgo de crédito ha evolucionado de un ejercicio reactivo de contención de pérdidas a una función estratégica proactiva que impulsa la rentabilidad sostenible. El dominio de los indicadores esenciales, tanto cuantitativos como cualitativos, es la piedra angular de este enfoque moderno.

Importancia de los indicadores esenciales

Los indicadores de riesgo de crédito son el lenguaje a través del cual se comunica la salud financiera. Permiten a una empresa y a los bancos medir la solvencia, anticipar la morosidad y proteger la liquidez. Ignorarlos es navegar a ciegas en un entorno económico incierto. Una gestión del riesgo efectiva no se basa en un único indicador, sino en la interpretación conjunta y contextualizada de un conjunto diverso de métricas que ofrecen una visión completa del cliente y su entorno. La implementación de una cultura de riesgo sólida, apoyada en datos, tecnología y un profundo conocimiento del negocio, es el camino hacia la resiliencia financiera y el crecimiento a largo plazo.